国君:亚马逊(AMZN.US)AWS2019年11月24日 21:30:39 智通算规模优势明显。

作者:李沐华。文章中的观点并不代表智通金融的观点,原标题是亚马逊AWS:全球云计算龙头大哥在做什么?

摘要

AWS在灵活性和安全性、云存储性能和基础设施数量方面具有领先优势。AWS与其他云制造商相比,目前拥有1500多种产品和2100多种第三方模块,并且仍在不断更新和扩展,AWS行业覆盖面更广,基本实现了行业的全面覆盖,建立了庞大的生态合作体系(APN)。由于规模效应和成本摊销的下降,公司可以主动降低价格,使客户受益,营业利润率不受影响。由于有许多竞争对手没有的产品,通过公司的降价策略,降低成本可以为客户提供更多的价值,确保他们能够获得更大的市场份额。

AWS在目前巨大的成交量下,每季度收入仍保持年化(annual run-rate)201亿美元的增长。目前IaaS占有率50%以上,而目前全球工作负载的上云率仅为15%,长期来看上云率会达到50%以上。而SaaS市场空间不小于IaaS PaaS,未来公有云市场整体空间广阔,全球公有云市场至少5000亿美元。

2018年,亚马逊(AMZN.US)私有云巨头VMware合作推出了Outposts产品。公共云采用自研硬件AWS这种混合云策略保证了触角伸向本地AWS公共云与当地环境的一致性更好Azure竞争。

投资建议:SaaS作为云计算的重要组成部分,未来市场前景广阔。与海外相比,随着国内企业数字化转型和数百万企业云的不断推进,客户对SaaS、IaaS接受度不断提高,A 股云计算领域有望迎来快速发展。

风险提示:行业竞争加剧;政策进展不如预期。

1.核心观点

AWS规模优势明显,产品布局全面。AWS在基础设施的灵活性和安全性、云基础设施数量方面具有领先优势,AWS与其他云制造商相比,目前拥有1500多种产品和2100多种第三方模块,并且仍在不断更新和扩展,AWS行业覆盖面更广,基本实现了行业的全面覆盖,建立了庞大的生态合作体系(APN)。由于规模效应和成本摊销的下降,公司可以主动降低价格,使客户受益,营业利润率不受影响。由于有许多竞争制造商没有的产品,通过公司的降价策略,降低成本可以使客户受益,同时为客户提供更多的价值,更大的市场份额

全球云渗透率不高,未来市场空间广阔。AWS在目前巨大的成交量下,每季度收入仍保持年化(annual run-rate)201亿美元的增长IaaS占50%以上,目前全球工作负荷上云率仅为15%,长期上云率将达到50%以上。SaaS市场空间不小于IaaS PaaS,未来公有云市场整体空间广阔,全球公有云市场至少5000亿美元。

混合云布局边缘和本地,更好地满足客户需求。在2018re:Invent亚马逊和私逊和私有云巨头VMware合作推出了Outposts产品采用自主研发硬件,公共云AWS这种混合云策略保证了触角伸向本地AWS公共云与当地环境的一致性更好Azure竞争。

投资建议:SaaS作为云计算的重要组成部门,未来市场前景广阔。对标海外,随着国内企业数字化转型、百万企业上云的不断推进,客户对于SaaS、IaaS接受度不断提高,A 股云计算领域有望迎来快速发展,建议对应A 股标:用友网、广联达等。

风险提示:行业竞争加剧;政策进展不如预期。

2.巨头从电子商务到云计算

2.1.AWS产品种类丰富,盈利能力强

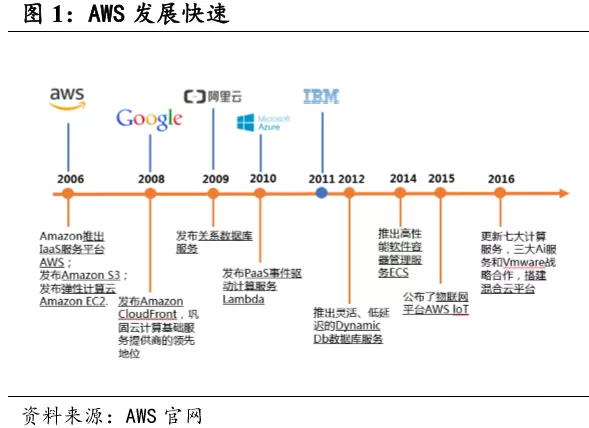

亚马逊成立于1995年,位于华盛顿州西雅图;成立之初致力于提供网上书店业务,后来转型为世界级综合网络电商零售商;1997年5月在纳斯达克上市,代号为AMZN。公司于2006年推出了云计算服务平台AWS(Amazon Web Services),为全球190多个国家和地区的客户提供完整的云基础设施服务和云解决方案。IDC截至2017年,统计数据,AWS占据全球云计算IaaS毫无疑问,全球云服务业的领导者是最大的市场份额。

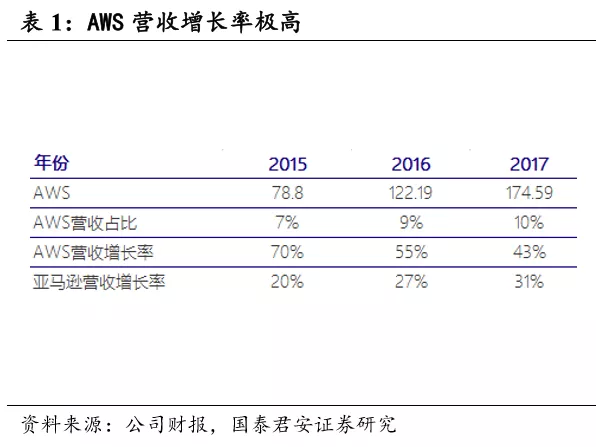

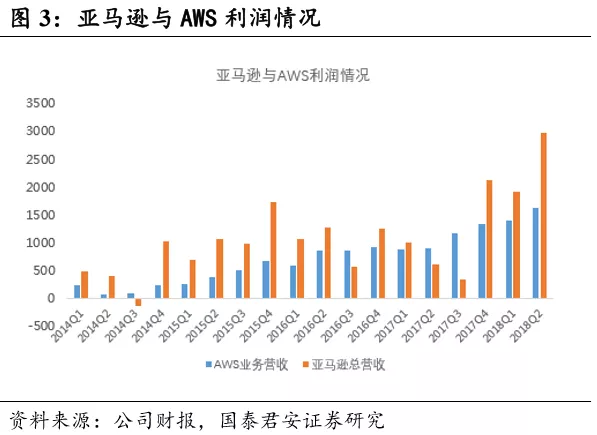

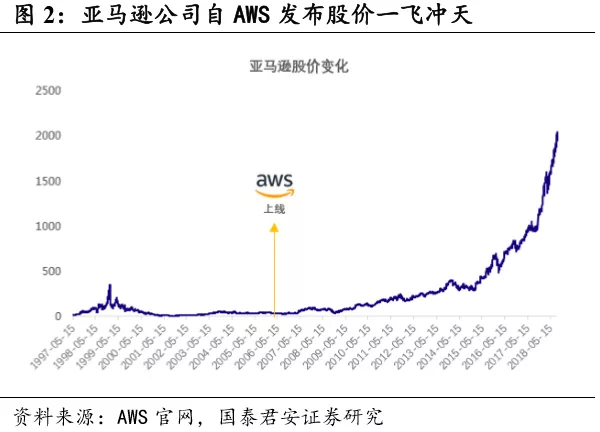

自AWS自2006年发布以来,亚马逊的股价一直在上涨。23.5今年9月的1952美元增长了83倍左右。亚马逊近年来一直保持着高增长趋势,AWS亚马逊的净销售额为529亿,同比增长39%。AWS净销售额61.05亿元,同比增长49%。2015-2017财年AWS增长率分别为70%、55%和43%,远高于亚马逊总收入;它的收入比例很小,但它是亚马逊利润贡献的主要力量。